✨ 시작하며

“돈이 돈을 번다”는 말, 한 번쯤 들어봤을 거야. 그런데 정말 그럴까? 단순히 돈을 많이 모으는 것만이 정답일까? 여기에 한 가지 강력한 개념이 있어. 바로 복리(compound interest)야. 이 개념은 우리가 어릴 적 적금 통장 하나 들고 있었던 시절부터, 인생 후반부인 노후 자산까지 아주 깊숙이 영향을 주는 개념이야.

요즘처럼 기대수명이 점점 늘어나는 시대에는, ‘돈을 얼마나 모았냐’보다 ‘얼마나 오래, 잘 굴렸냐’가 중요해졌지. 특히 20년 이상의 시간 동안 복리가 자산에 미치는 효과는 실로 엄청나. 그러니까 이제부터는 복리를 단순한 금융 용어가 아니라, 인생 후반부를 좌우할 ‘시간표 전략’으로 봐야 해.

복리가 어떻게 작동하는지, 왜 20년이 중요한지, 그리고 어떤 금융 전략이 실제로 도움이 되는지 차근차근 얘기해 볼게. 실생활에 적용할 수 있도록 구체적인 투자 예시와 데이터도 들어가니까 기대해!

📈 복리란 무엇인가: 돈이 자라는 마법

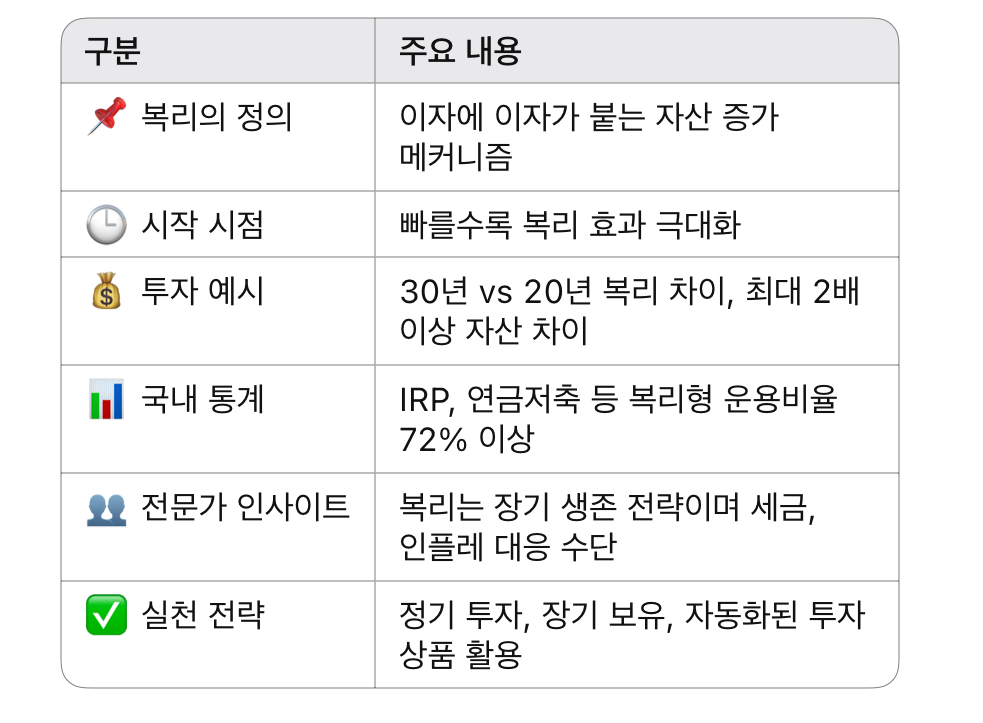

복리는 단순히 이자가 붙는 게 아니야. 원금뿐 아니라 이자에 또 이자가 붙는 구조지. 예를 들어, 1천만 원을 연 5%로 1년 동안 맡기면 이자는 50만 원이야. 그런데 복리라면 그 다음 해에는 1천50만 원에 다시 5%가 붙으니까 52만 5천 원이 붙는 거지. 그 다음 해는 더 늘어나고, 또 늘어나. 이게 반복되면서 자산은 기하급수적으로 커져.

📌 왜 중요하냐면?

단순히 20년, 30년이라는 시간이 흐르면, 복리 효과는 눈덩이처럼 불어나. 알버트 아인슈타인은 복리를 “세상에서 가장 강력한 힘”이라고 불렀을 정도야. 복리는 ‘돈이 돈을 낳고, 손자가 증손자를 낳는’ 구조야.

🕰️ 20년의 시간: 복리를 움직이는 핵심 변수

자, 여기서 제일 중요한 포인트! 복리는 이율보다 시간이 핵심이야.

연 5%로 투자하더라도 1년 굴리는 것과 20년 굴리는 건 완전 다른 세계야.

예시로 보자:

• 연 5% 복리, 1천만 원 시작

• 10년 후: 약 1,629만 원

• 20년 후: 약 2,653만 원

• 30년 후: 약 4,321만 원

보이지? 10년에서 20년 사이엔 1천만 원이 늘고, 20년에서 30년 사이엔 거의 1천7백만 원이 늘어나. 시간이 흐를수록 복리의 힘은 훨씬 강해지는 거야.

그래서 노후 자산은 반드시 긴 시간표 위에서 설계되어야 해.

💡 시간과 전략: 현실적인 투자 로드맵

이제 실전 이야기로 넘어가 보자. 복리를 활용한 자산 전략은 세 가지 핵심 원칙이 있어.

1. 빨리 시작하자 – 적은 금액이라도 젊을 때부터 시작하면 시간이라는 무기를 가질 수 있어.

2. 꾸준하게 유지하자 – 시장이 흔들릴 수 있어도, 꾸준함이 복리의 핵심이야.

3. 인내하자 – 복리는 처음에는 느리지만, 시간이 지나면 폭발적으로 커져.

그리고 어떤 전략이 있냐면…

• 지수 ETF 투자 (ex. S&P500, 코스피200): 시장 전체에 투자하면서 리스크를 분산할 수 있어.

• 적립식 펀드: 자동으로 정기적인 납입을 통해 꾸준히 투자하는 방식.

• 퇴직연금/IRP: 세액공제 혜택도 받고 장기 투자에도 적합해.

📊 실제 사례와 통계: 숫자로 보는 복리의 힘

📌 사례 1: 30세 A씨와 40세 B씨의 차이

• A씨: 30세부터 매달 30만 원씩, 연 5% 수익률로 30년 투자

• B씨: 40세부터 매달 30만 원씩, 동일 조건으로 20년 투자

🔍 결과는?

• A씨 총 투자금: 1억 800만 원 → 약 2억 5천만 원

• B씨 총 투자금: 7,200만 원 → 약 1억 2천만 원

👉 10년 먼저 시작한 A씨가 투자금은 1.5배, 결과는 2배 이상 커!

이게 바로 시간이 만드는 복리 효과야.

📌 국내 퇴직연금 시장 통계 (2024, 금융감독원)

• 전체 퇴직연금 적립금 약 380조 원

• 그 중 확정기여형(DC형)과 개인형 IRP의 복리형 운용 비율은 72% 이상

• 장기 복리 수익률이 10년 이상 꾸준히 연 4~5% 유지 중

🧠 시사점: 이미 많은 기업과 개인이 복리형 운용에 집중하고 있어. 특히 IRP나 연금저축을 활용한 장기 복리 전략이 주목받고 있지.

💬 전문가 인사이트: 금융 고수들의 조언

📣 이정민 박사 (연금경제연구소):

“복리는 장기적으로 인플레이션과 세금에 대응할 수 있는 거의 유일한 수단이다.”

📣 워런 버핏 (투자의 귀재):

“나는 복리와 오래된 친구 같은 존재다. 나의 재산의 대부분은 50세 이후 복리 덕분에 생긴 것이다.”

📣 한국투자증권 보고서 (2024)

“복리의 힘은 보이지 않는 곳에서 축적된다. 시장이 흔들릴수록 복리는 더 많은 기회를 만들어준다.”

🧾 마무리하며

📌 핵심 내용 요약표

복리는 단순한 숫자의 덧셈이 아닌, 시간이 더해진 기하급수적 성장의 언어다. 단 1%의 수익률 차이도, 10년, 20년이 지나면 전혀 다른 자산 규모를 만들어낸다.

이 글을 통해 ‘노후 자산은 복리 시간표를 탄다’는 말이 단순한 슬로건이 아닌, 철저한 수치적 사실임을 확인했다.

✔️ 핵심 메시지:

• 복리의 힘은 일찍 시작할수록 크다.

• 금융 전략은 금액보다도 시간과 구조가 핵심이다.

• 연금, IRP, ETF, TDF 등 장기 투자 수단은 복리 전략과 찰떡궁합이다.

💡👉 “당신의 시간표에는 복리가 탑승했나요?”

📚 참고문헌

1. 김수정. (2023). 복리의 마법과 장기투자 전략. 서울: 한빛비즈.

2. 강재현. (2024). 20년 장기 투자, 퇴직연금에서 길을 찾다. 이코노믹리뷰.

3. 금융감독원. (2024). 퇴직연금 통계 보고서 2024. 서울: 금융감독원 공식자료.

4. 한국투자증권. (2024). 복리 투자 전략 백서. 서울: 한국투자증권 리서치센터.

5. Buffett, W. (2001). The Snowball: Warren Buffett and the Business of Life. Random House.

6. Albert Einstein Quote Reference. (n.d.). “Compound interest is the eighth wonder of the world.”

'2025' 카테고리의 다른 글

| 관리회계 완전정복: 원가 분석과 실전 사례로 배우는 경영 전략 (0) | 2025.04.24 |

|---|---|

| 내 노후는 내가 설계한다: 디폴트옵션 시대의 금융 주체성 (0) | 2025.04.24 |

| 🚀 블로그 최적화 끝판왕 가이드: 방문자 수 10배 늘리는 비법 (0) | 2025.04.23 |

| NFT 시장의 성장과 한계: 예술, 게임, 그리고 경제까지 (0) | 2025.04.23 |

| 경제는 제도가 만든다: 2024년 노벨 경제학상 연구가 밝힌 진실 (0) | 2025.04.22 |