원가 분석의 이론과 실무 적용 사례를 결합하여, 경영자의 의사결정을 지원하는 관점에서 내용을 구성하였다. 변동원가, 고정원가, 직접/간접원가 등의 개념을 소개하고, 가상의 데이터를 활용해 원가 분석 및 손익분기점 계산을 실습하였다. 결과 해석을 통해 원가 구조가 전략적 판단에 미치는 영향을 설명하고, 중소기업, 스타트업, 대기업 각각의 실무 적용 방안을 제시하였다. 이 글은 회계 지식이 없는 사람도 원가 분석의 중요성과 실제 활용법을 이해할 수 있도록 구성되었다.

🔰 시작하며

요즘 회사들이 돈 쓰는 걸 얼마나 신경 쓰는지 알지?

광고비, 인건비, 재료비… 이런 비용들이 다 ‘원가’라는 이름 아래에 들어가.

근데 중요한 건 그걸 단순히 기록하는 게 아니라, 어떻게 계산하고, 해석하고, 결정에 써먹느냐라는 거야.

이 글에서는 원가 분석이 도대체 뭔지, 경영자들이 왜 이걸 중요하게 보는지부터 시작해서,

📌 직접 만들어본 가상의 데이터로 원가를 분석하고, 그 결과가 어떤 통찰을 주는지도 알아볼 거야.

진짜 회계사의 해석보다는, 내가 직접 공부하고 정리한 내용을 중심으로 쓸게.

너도 이 흐름을 따라가면서 “아 이래서 중요한 거구나” 하는 느낌을 받을 수 있도록 말이지.

📖 이론적 배경

원가(cost)라는 건 뭔가를 만들거나 서비스를 제공할 때 드는 모든 비용을 말해.

근데 이걸 한 덩어리로 보면 너무 막연하니까, 관리회계에서는 다음처럼 나눠서 봐:

✅ 고정원가 (Fixed Cost)

→ 제품을 몇 개 만들든 일정하게 드는 비용이야. 예: 공장 임대료, 기본급 인건비

✅ 변동원가 (Variable Cost)

→ 제품을 많이 만들수록 같이 늘어나는 비용. 예: 원재료비, 생산직 시간제 인건비

✅ 직접원가 (Direct Cost)

→ 특정 제품에만 직접적으로 들어가는 비용. 예: 특정 제품의 원재료비

✅ 간접원가 (Indirect Cost)

→ 여러 제품이 같이 사용하는 비용으로, 특정 제품에 딱 떨어지지 않는 비용. 예: 공장 전기세

이 개념들을 아는 게 왜 중요하냐면,

📌 결정할 때 기준을 정할 수 있기 때문이야.

예를 들어 회사가 “이 제품 계속 팔아야 해?”라고 물을 때,

고정원가는 어차피 계속 드니까, 변동원가를 커버할 수 있으면 계속 파는 게 이득일 수 있어.

또 하나 중요한 개념은 손익분기점(BEP).

매출이 원가와 딱 같아지는 지점인데, 여기 넘어서면 이익이 나기 시작하지.

✨ 사례 하나 들어볼게

예를 들어 커피숍에서 한 잔 커피 원가는 2,000원인데, 판매가는 4,000원이야.

근데 매달 고정비용으로 임대료가 200만 원 나가.

그럼 손익분기점은?

200만 원 ÷ (4,000 - 2,000) = 500잔이야.

📌 한 달에 500잔 이상 팔아야 흑자라는 뜻이지.

이렇게 숫자가 단순한 계산 이상으로 전략과 선택의 기준이 돼.

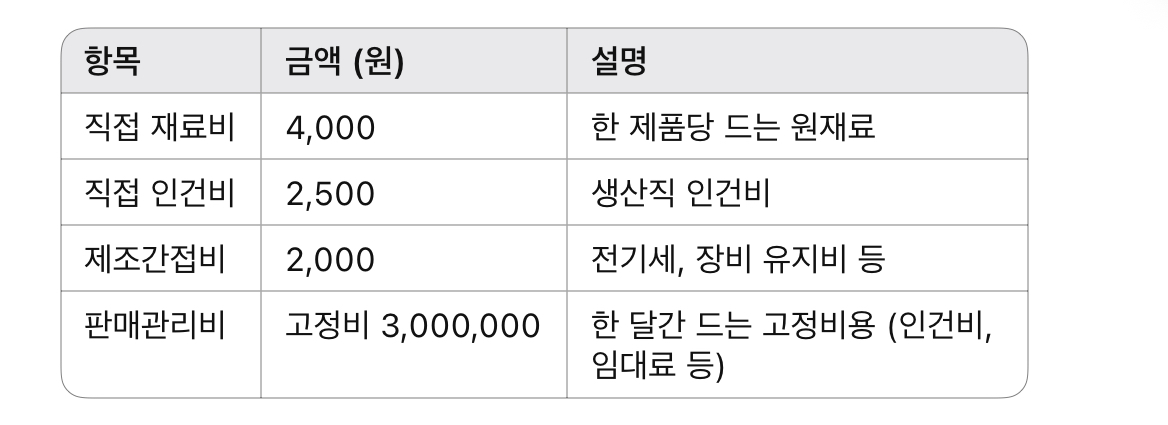

🧪 가상 데이터 구성

자, 이제 진짜로 숫자를 가지고 원가 분석 실습을 해보자.

가상의 회사에서 제품 A라는 걸 만들고 있다고 가정해볼게.

이 회사의 한 달 생산량은 1,000개, 판매 단가는 15,000원이야.

이제 주요 원가 항목을 정리해보면 이래

✨ 이걸 토대로 단위당 총원가를 계산해보면:

📌 단위당 원가 = 직접 재료비 + 직접 인건비 + 제조간접비

👉 4,000 + 2,500 + 2,000 = 8,500원

➡ 제품 하나 만들 때 실제로 드는 비용은 8,500원이고,

판매가는 15,000원이니까 단위당 이익은 6,500원이야.

📊 손익분기점 분석

여기서 고정비가 한 달에 3,000,000원이니까,

이익으로 그걸 메우려면 몇 개를 팔아야 할까?

📌 손익분기점(BEP) = 고정비 ÷ (판매가 - 단위당 원가)

👉 3,000,000 ÷ (15,000 - 8,500) = 약 462개

즉, 한 달에 462개 이상 팔면 흑자고, 그 이하면 적자라는 거야.

📈 민감도 분석 (What-if 시나리오)

🧩 상황 1: 원재료비 10% 상승 → 4,400원

📌 단위당 원가 = 4,400 + 2,500 + 2,000 = 8,900원

👉 손익분기점 = 3,000,000 ÷ (15,000 - 8,900) ≒ 508개

🧩 상황 2: 판매가 14,000원으로 인하

📌 이익 폭 줄어들어 손익분기점 올라감 → 3,000,000 ÷ (14,000 - 8,500) ≒ 545개

💬 이처럼 원가가 조금만 변해도 흑자 조건이 크게 바뀌어.

이게 바로 원가 분석이 중요한 이유야.

📊 분석 결과 해석 및 통찰

자, 이제 우리가 만든 가상의 숫자들을 바탕으로

경영자 입장에서 어떤 생각을 할 수 있는지 찬찬히 뜯어보자.

💬 첫째, 단위당 이익 구조 확인

제품 A의 단위당 이익은 6,500원, 손익분기점은 462개.

이건 기본적으로 이 제품이 괜찮은 수익 구조를 갖고 있다는 뜻이야.

특히 생산량이 1,000개니까, 절반만 팔아도 흑자라는 거잖아?

✨ 그래서 이 제품은 단가를 낮추는 프로모션 전략도 가능해.

가령 10% 세일해서 13,500원에 팔아도 여전히 이익은 남거든.

📌 둘째, 원가 민감도에 대한 경각심

아까 민감도 분석 기억하지?

원재료비가 10%만 올라도 손익분기점이 46개나 더 올라가.

판매가를 1,000원만 낮춰도 83개나 더 팔아야 본전이야.

💡 이게 의미하는 건 뭐냐면,

경영자가 작은 원가 변화에도 민감하게 반응할 수 있는 시스템을 갖춰야 한다는 거야.

📈 회계 시스템이 실시간으로 원가변화를 반영하지 않으면, 손해나는 줄도 모르고 물건 팔 수 있거든.

✅ 셋째, 전략적 선택에 미치는 영향

이 데이터를 바탕으로 다음과 같은 의사결정 포인트가 나올 수 있어:

• 지금 판매량이면 안정적이지만, 공급망 리스크가 있는 재료를 쓰고 있으니 원가 통제가 필요하다.

• 할인 프로모션을 진행할 수 있는 여지가 있다.

• 고정비가 많은 구조라면, 생산량이 줄어들 경우 리스크가 커지므로 계절 변동성 고려가 필요하다.

이렇게 실제 원가 분석 결과는

📌 가격 책정, 재고 전략, 생산량 조절, 투자 결정 같은 다양한 전략에 직접적으로 영향을 줘.

✨ 요약하면,

숫자를 단순히 ‘계산’하는 게 아니라,

그걸 통해 경영자가 어떤 선택을 할 수 있는지 보는 게 이 과정의 핵심이야.

회계는 ‘기록’의 학문이 아니라, ‘판단’을 돕는 도구라는 걸 알 수 있지.

💬 실무적 적용 방안

지금까지 원가 분석을 이론적으로 정리하고,

가상의 데이터를 이용해 실제 계산도 해봤어.

근데 그걸 “실무에서는 도대체 어떻게 써먹어?” 라는 질문, 당연히 들지.

지금부터 그걸 깔끔하게 정리해줄게.

✅ 중소기업에서의 활용

중소기업은 자금 여유가 많지 않기 때문에,

조금의 비용 변화도 경영 전체에 큰 영향을 줘.

그래서 원가 분석은 제품별 수익성을 빠르게 판단하고,

“버릴 제품 vs 집중할 제품”을 정리할 때 아주 효과적이야.

📌 예: A, B, C 제품을 만들고 있는데

A는 매출은 크지만 이익은 적고,

B는 소량 생산인데 마진이 높다?

그럼 B에 마케팅 자원을 집중하는 게 훨씬 현명하지.

✅ 스타트업의 MVP 설계에 활용

스타트업은 초기에 제품 컨셉 테스트(MVP) 단계가 중요한데,

이때 원가 분석은 “이 정도 돈 써서 이 정도 수익 가능한가?” 를 판단하는 핵심 자료가 돼.

✨ 특히 투자 유치하려면,

단가 구조랑 손익분기점이 명확해야 신뢰를 얻어.

✅ 대기업의 전략적 판단

대기업은 사업부문별 원가구조를 분석해서

철수할 시장, 더 투자할 제품을 판단해.

📌 예: 제조 원가가 올라갔는데도

가격을 쉽게 올릴 수 있는 프리미엄 브랜드가 있다면?

이건 고정비 부담을 흡수할 수 있는 핵심 자산으로 보는 거지.

또한 글로벌 공장 간 생산원가 비교나

공급망 재편 전략에도 활용돼.

✨ 관리회계 시스템과 연결

요즘 기업들은 엑셀에서 벗어나

📊 ERP(전사적 자원관리)나 BI(비즈니스 인텔리전스) 시스템을 써.

SAP, Oracle, 더존, 영림원 같은 프로그램들이 있어.

이 시스템들은 자동으로 원가를 계산하고,

실시간으로 변동비와 고정비를 구분해줘.

그래서 원가 분석 → 즉시 대응이 가능하지.

📌 정리하면

실무에서 원가 분석은 ‘해도 되고 안 해도 되는’ 게 아니라,

“지금 당장 안 하면 손해 보는 시스템”이라는 거야.

경영자는 숫자를 몰라도 돼.

근데 숫자가 어떤 뜻인지, 무슨 선택지를 의미하는지는 반드시 알아야 해.

🔚 마무리하며

지금까지 꽤 많은 이야기를 했지?

처음엔 “원가 분석이 뭔데?“에서 시작했지만,

이제는 그게 왜 중요한지, 어떻게 하는지, 실무에선 어떻게 써먹는지도 다 알게 됐을 거야.

• 원가 분석은 단순 계산이 아니라, 경영자 판단의 기반이 되는 도구다.

• 가상의 수치라도 한번 직접 계산해보면, 숫자에 감이 생긴다.

• 작은 변화가 전체 수익 구조에 얼마나 큰 영향을 미치는지 민감하게 이해해야 한다.

• 실무에선 꼭 복잡한 프로그램 없이도, 기본 개념과 분석만으로도 효율적인 의사결정이 가능하다.

✨ 결국, 좋은 경영자는 회계 전문가가 아니어도, 회계 감각은 갖춘 사람이라는 거지.

📖 참고문헌

Boyd, L. H., & Cox, J. F. III. (2002). Optimal decision making using cost accounting information. International Journal of Production Research, 40(8), 1879–1898.

Casper, S., Bailey, L., & Schreier, T. (2025). Practical Principles for AI Cost and Compute Accounting. arXiv preprint arXiv:2502.15873.

김학범. (2011). 원가관리회계의 이해와 연습. 교보문고.

김학범. (2011). 원가회계. 교보문고.

백태영. (2023). 원가관리회계 (제8판). 신영사.

한빛미디어. (2023). 회사에서 바로 통하는 관리회계. 한빛미디어.

Hutchinson, R. (2010). Quantifying the impact of cost accounting system design on manufacturing performance: a simulation approach. Advances in Management Accounting, 18, 81–109.

이동욱. (1997). 특강Ⅰ<원가관리회계-최근 출제경향대비 종합문제> 관련원가분석(Ⅱ), 자본예산의사결정. 월간회계, 5(5), 96–117.

영화조세통람. (2011). 재무제표분석과 원가관리회계기초.

최경민. (2023). 급한 수험생을 위한 막판 총정리 원가관리회계 (4판). 밀더북.

Lazirko, M. (2024). The Quantum Dynamics of Cost Accounting: Investigating WIP via the Time-Independent Schrodinger Equation. arXiv preprint arXiv:2405.00047.

'2025' 카테고리의 다른 글

| 📈 최저임금 인상의 경제적 효과: 소비, 고용, 성장까지 완전 분석 (0) | 2025.04.26 |

|---|---|

| 몰락한 스포츠 스타들, 우리는 왜 이토록 분노할까? 임창용·강동희 사건을 중심으로 (0) | 2025.04.25 |

| 내 노후는 내가 설계한다: 디폴트옵션 시대의 금융 주체성 (0) | 2025.04.24 |

| 노후 자산은 ‘복리 시간표’를 탄다: 20년의 시간과 금융 전략 (0) | 2025.04.24 |

| 🚀 블로그 최적화 끝판왕 가이드: 방문자 수 10배 늘리는 비법 (0) | 2025.04.23 |